これから日商簿記検定3級試験を受験しようとしているあなたは、難易度がどのくらいで、勉強は何時間して、どんな勉強をすれば合格できるかなど気にかかることと思います。

日商簿記検定3級試験は、TAC・大原・クレアールなどの通信講座を利用して50~100時間程度の勉強時間を確保すれば、必ず合格できる試験です。この試験は、毎年6月・11月・2月に開催され、全受験者のうち約30%~50%の方が合格します。通信講座には、「WEBやDVDなどのメディアを使った講義形式の講座」や「わかりやすく工夫されたテキストを自分で読み進めるタイプの講座」などがあります。

テキストの目次をまず一読し、テキスト本文を読み進め、問題集を解いていきます。そして、過去問で仕上げれば、だいたい35時間~40時間くらいになります。残りの10~15時間で『間違い ノート』を作成して総復習すれば、合格への切符を手に入れることができます。私の友人は、簿記の知識ゼロからスタートしてこの勉強方法を実践し、日商簿記3級試験に合格しました。

そこで、このページでは日商簿記検定3級試験の概要を説明し、これから受験しようとしているあなたに合格のコツをお示ししていきます。

Contents

日商簿記検定3級試験の概要

日商簿記検定3級の試験日

毎年、6月の第2日曜日・11月の第3日曜日・2月の第4日曜日の3回試験があります。

日商簿記検定3級の合格率

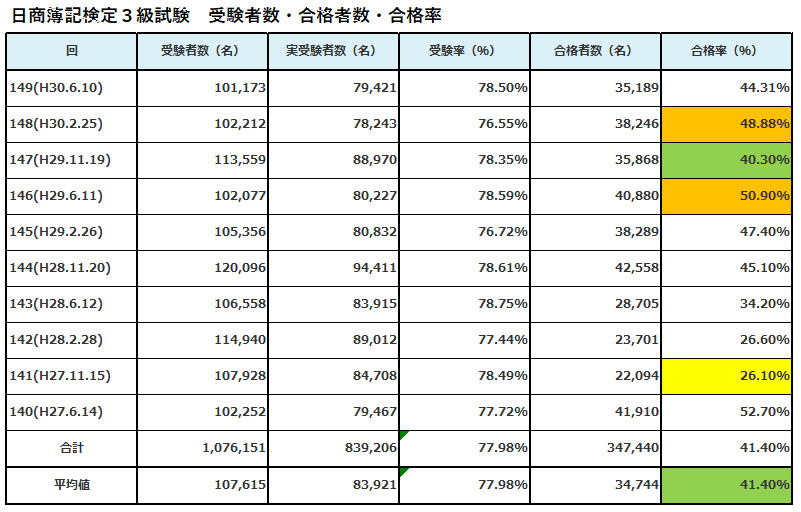

過去10回の受験者数及び合格者数から平均値を割り出した表を以下に示します。

この表は、『東京商工会議所の検定試験 受験者データ 3級』を参考にして私(管理人)が分析を加えて表を作成しています。

この結果、日商簿記検定3級試験はほぼ毎回10万人程度の人が出願し、そのうち約8割弱の人が実際に受験します。実際の受験者数に対して、4割強の人が合格する試験ということができます。私(管理人)は、過去30回程度遡って調査しましたが人数、合格率はほぼ変わっていません。ただ、最近は資格取得に対する人気が高まっており、受験者数は増加傾向にあります。

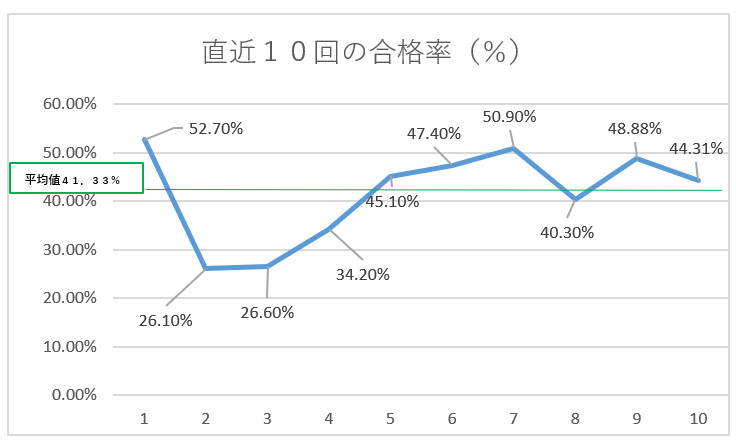

(縦軸=合格率、横軸=直近10回)

※直近10回=第140回~149回

このグラフからは、実際に受験した人のうち平均的に41.4%の人が合格していることが読み取れます。極端に合格率が低下したときは、次の回以降の問題を易しくする傾向があります。逆に、極端に合格率が上昇したときは、次の回以降に問題を難しくする傾向がありにます。結果的に、40%の合格率を目安としてバランスをとっているように見受けられます。

直近の10回での最高合格・最低合格率・平均的な合格率は次のようになります。

| 直近10回 | 合格率 | 回 |

| 最高 | 50.90% | 第146回 |

| 平均 | 41.40% | 第147回が近似値 |

| 最低 | 26.10% | 第141回 |

この結果をみると、第147回の試験問題がバランスのとれた良問ということができます。したがって、第147回の分析をすることは必須です。本サイト別のページで第147回目の分析をしてポイント解説していますので、ご覧ください。

日商簿記検定3級試験合格に求められるレベル

日本商工会議所・各地商工会議所のホームページでは、簿記3級のレベルを次のように掲載しています。

簿記3級のレベルは、ビジネスパーソンに必須の基礎知識。

経理・財務担当以外でも、職種にかかわらず評価する企業が多い。

基本的な商業簿記を修得し、経理関連書類の適切な処理や青色申告書類の作成など、初歩的な実務がある程度できる。

中小企業や個人商店の経理事務に役立つ。

第141回の最低合格率の26.10%だけをみて恐れる必要はありません。

簿記検定3級試験は、100点満点中70点以上とれば合格する試験です。他人との競争ではなく、自分の弱さとの戦いになります。いかにコンスタントにコツコツ勉強を試験日まで続けることができるかが大切です。その意味では、合格までのシステムの出来上がった通信教育を受けて試験にのぞむことが、合格のコツとなります。

日商簿記検定3級試験は決して難易度は高くないので、心配する必要はありません。

日商簿記検定3級合格のコツ

受験の目的を明確にする

なぜ、この試験を受験するのかを明確にしておくことが、1番はじめに必要になります。

受験日を決める

受験までのスケジュールを当サイトでイメージした後で、計画的に受験日を決めることが2番目に必要なことです。受験の目的を明確にし、受験日を決めれば、あとは合格に向かって学習を進めて受験日を迎える体制を整えることができます。

通信講座を利用する

そして最後に、通信講座のパンフレットを取り寄せるとよいでしょう。ご自分の性格に合わせてどの通信講座を受講するか決めるとよいです。私は、TAC・大原・クレアール・ユーキャン・ネットスクールの5つの通信講座のいずれかの受講をおススメします。

ご自身の性格に合う通信講座を選んで学習することで、効率よく合格することができます。さらに、通信教育を受講すれば、あなたの受験日に無理がないか否かを専門学校に相談することも可能です。

通信講座を受講するメリットは次の通りです。

- 一本筋を通して学習できる(簿記一巡の取引をひとつの単元でみっちり学習できる)

- 個別論点を確実に積み上げられる

- 自分のペースで繰り返し学習ができるので、基礎を徹底的に作ることができる

- 質問で自分の疑問解決ができる

- 自分の弱点をつかめるため、試験前の不安がなくなる

過去問で受験の対策をする

過去問を9回分解く

過去問9回分(3年分)を解いてください。

3年分の過去問を解くことで、試験の傾向を把握でき、「それまでに確認してきたテキスト・問題集でどの程度点数をとることができるか」がよくわかります。さらに、自分の弱点が明確にわかります。

たとえば、以下のような弱点がわかるはずです。

- 個別論点があやふや

- 個別論点が分かっているにもかかわらず、総合問題になった場合に点数につながらない

- 問題文を正確に読み取れていない

- 簿記一巡の取り引きがあいまい

- 2つ以上の複数の論点が問われると混乱する

- ミスが多い

- 時間が足りない

良問の過去問をおさえる

日商簿記検定3級試験の合格率は40%を目安としています。したがって、上で分析しましたように直近9回の試験での合格率が40%に近い3回分を繰り返し解くことが合格に近づく秘訣です。合格率40%前後の問題は、良問ぞろいと言えます。

第144回・第147回の問題は、良問と言えます。1回目に解いたときに間違えた問題を『過去問 間違いノート』にまとめてください。さらに、直近の3回分の過去問で間違えた問題を満点がとれるまで、繰り返し確認しましょう。

どうしても9回分解く時間がない場合には、直近9回の過去問のうち、合格率が40%に近い3回分を解くとよいでしょう。そして、その他の6回分はさっと回答と解説に目を通して何が出題されたかを確認しておいてください。

良問の過去問を徹底的に分析する

良問の過去問を3回分選択して、徹底的に分析してください。ここでは、第147回の第3問の分析をします。

第3問 残高試算表(30点)

本問題は、仕訳を正確に切ることができ、残高試算表に反映させることができれば、満点がとれる問題です。

6月30日の残高試算表に7月の期中取引を加味して、7月末の残高試算表を作成する問題です。7月の月中取引の仕訳を正確に行うことができれば、以下の2つの注意点をミスしない限り、特に間違えることはない問題です。

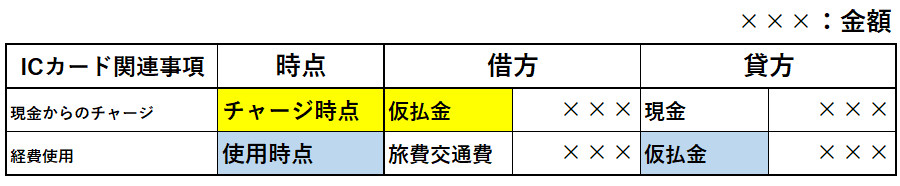

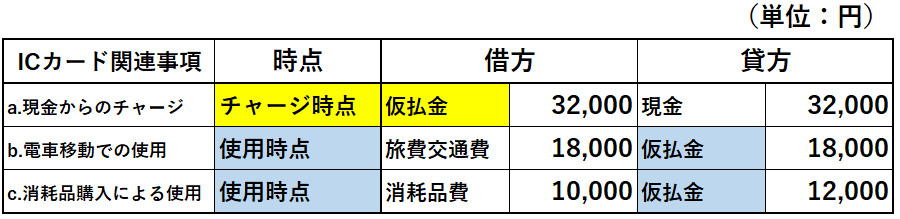

1.新しい項目の出題

ICカードという比較的新しい項目が出題され、簿記の考え方を理解しているか否かが問われていました。

ICカードにチャージしたときは出金はしていますが、まだ使用していないため経費処理はしません。使用した際に必要な区間を「仮払金」から「旅費交通費」という経費勘定に振り替えをします。簿記の考え方として、お金の動きと経費計上するタイミングにズレが生じることを理解している必要があります。

これは、問題文2行目なお書き以降を正確に読んでラインマーカーを引いておけばよいでしょう。このように問題文中で『なお書き』があるときは、細心の注意を払ってください。

「なお、ICカードへのチャージ(入金)を行ったさいには仮払金勘定で処理し、使用時に適切な費用の勘定へ振り替えている。」

この問題文を読んだ時に、次の仕訳が思い浮かぶように試験前までにトレーニングを積んでおく必要があります。

上記の仕訳がすぐに頭に浮かべば、今回の問題文を読んだ時には下のような仕訳をすぐ書くことができます。

このように、時点の違いが簿記では非常に大切です。その理由は、いつ経費になるかによって損益計算書の利益額が異なるからです。

上に加え、次に示す2.の重複仕訳も考慮に入れる必要がありますが、ここでは複雑になるため、以下の現金売上取引で重複仕訳について考えます。

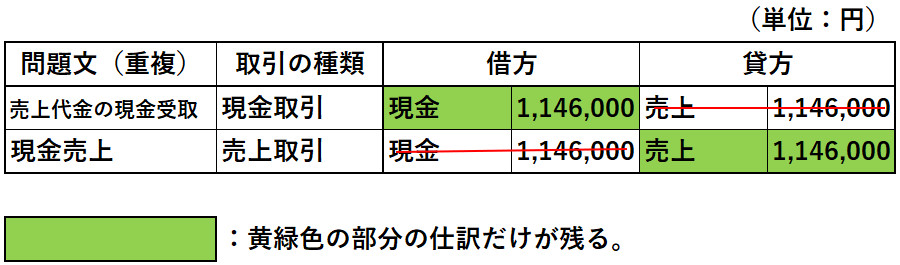

2.重複する取引を問題から読み取り、除外すること

重複する取引が問題文中に書いてあるので、仕訳をしたとき該当する勘定科目と金額は赤ペンで消すことが大事です。これも上記1.の文中に続けて『なお書き』として並列的に記載されています。

「なお、・・・・。また、次の取引は重複して記載されているため、注意すること。」とあり、例えば『売上代金の現金受取1,146,000円』と『現金売上げ1,146,000円』とが重複しています。したがって、2本の仕訳を切り、片方ずつ勘定科目と金額を赤ペンで消すとミスをしにくくなります。

以上のように、過去問のうち、良問を徹底的に分析することで日商簿記3級試験問題のポイントが明確に理解できるようになります。この問題でいえば、良問の分析をしている場合とそうでない場合とで、10点ほど差がつく可能性があります。対策をしないと20点、対策をすると30点満点がとれるという違いです。

過去問対策のポイント

過去問対策は、「いつ開始するか、いつ分析するか、そしてポイントは何か」について簡単に記します。

いつ過去問を解くか?

テキスト⇒問題集⇒模擬試験というステップを踏んだ後、過去問を解くとよいでしょう。ただし、模擬試験の段階まで来ていれば、過去問をさっと眺めて試験の傾向を把握しておくことは非常によい方法です。

いつ過去問分析をするか?

過去問は、時間を計って解いた後に分析をしてください。自分で分析することが最も身につきます。ただし、どのように分析すればよいかわからない場合は、基礎期に学習したテキスト・応用期に解いた問題の該当箇所を必ず確認してください。そのうえで意味がわからない場合には、講師に質問をして解法のプロセスを『過去問 間違いノート』に記入しておいてください。

そして、本試験前日と当日に『過去問 間違いノート』を必ず見直してください。

過去問分析による弱点の克服

過去問分析をした結果、いろいろな弱点が分かった場合、以下のような対策をとることでご自身の弱点を克服できます。

- 個別論点があやふや⇒テキストで、個別論点を学習し直す

- 個別論点が分かっているにもかかわらず、総合問題になった場合に点数につながらない⇒上でお示しした第147回の第3問のような良問を多く解いて、個別論点の知識を総合問題に活かせる状態までレベルを上げる。

- 問題文を正確に読み取れていない⇒総合問題を解く際に、問題文の重要ポイントにラインマーカーを引く

- 簿記一巡の取り引きがあいまい⇒テキストを見直し、テキストを見なくても頭に思い浮かぶようにする。

- 2つ以上の複数の論点が問われると混乱する⇒第147回第3問のような良問を多く解く。主に過去問の第3問と第5問を解くとよいでしょう。

- ミスが多い⇒公開模試を多く受けて、試験慣れをしておく。

- 時間が足りない⇒配点の高い問題は落とさず、第1問~第5問で解く順序を決めておく。

良問の過去問を徹底的に分析して、おさえること!

まとめ

このページでは、日商簿記検定3級試験の概要を説明し、どのようにすれば合格の切符を手に入れることができるのかを説明してきました。

日商簿記検定3級試験は、毎回8万人程度受験して40%程度の受験生が合格する試験です。100点満点の試験で70点以上とれば合格します。通信教育を受けて、コツコツ勉強して最後の締めに過去問を解いて分析まですれば、必ず合格できます。

過去問に関しては、極端に難しい問題や極端に簡単な問題は解く必要はなく、良問を繰り返し解くことで合格に必要な傾向把握が可能になります。

私(管理人)は、合格率40%を目安として良問を選択して、過去問分析をすることで日商簿記3級試験に合格するコツを示してきました。あなたの合格を切望しています。