あなたは、日商簿記検定3級試験に合格するために必要なことは何かおわかりでしょうか?

日商簿記検定3級試験に合格するために必要なことは、TAC・クレアール・ユーキャンなどの通信講座を利用することです。そして、試験学習の締めに過去問を9回分(3年分)解いて分析することです。

その理由は、通信講座を利用することで試験範囲を網羅できるからです。さらに、過去問を分析することで、しない場合と比べて5~15点程度得点をアップできる可能性があるからです。

たとえば、過去問第146回の事例で解説をしていきます。合格率は50.90%と平均よりかなり高めであり、難易度としては易しいといえます。『ケアレス・ミスをしないこと』がポイントと言えるでしょう。細かい点としては、『第1問目の仕訳問題の売掛金の前受金振替と貸倒損失処理』ができるようにするなどのきめの細かい学習を心掛けておくことが大切です。

日商簿記検定3級試験は、全部で5問出題され、その傾向はほぼ決まっています。学習の締めとして過去問を解くことで出題の傾向を把握することができ、良問を解くことで基礎から応用へとあなたの簿記の実力アップを図ることができます。

そこで、このページでは日商簿記検定3級試験対策としての過去問分析の大切さを認識していただくために、第146回の本試験問題を解説していきます。

Contents

第146回のポイント

日商簿記検定3級試験に出題される問題は全5問、出題傾向はほぼ毎回同じです。したがって、出題のポイントをおさえておくことで、そうでない場合と比較して5~15点の点数アップをはかることができます。以下、第1問~第5問の出題のポイントを解説していきます。

今回は、仕訳を正確に切ることができれば、あとは問題を解くことに慣れているか否かがキーになる良問揃いでした。

今回のポイント!

今回は易しい問題が多かったです。

通信教育のテキスト⇒問題集⇒答練⇒模擬試験⇒過去問とステップを踏んで学習していれば、十分合格できる問題でした。

基本的な問題が出題されるときには、試験日を迎えるまでに「どれだけ真面目にコツコツ学習することができたか」が、合否の分かれ目になります。すなわち、きちんとした実力をつけておくことが重視されます。日頃、次の2点に注意して学習おけばよいでしょう。

①簿記の考え方を身に着けておくこと:旅費交通費の仮払計上・精算といった「計上」と「支払」の簿記の基本的な考えを理解しておくことです。

②仕訳の意味を常に考えて、コツコツ正確に仕訳をする練習を積み重ねること

今回のような易しい問題が出題されたときには、ケアレスミスをしないように注意深く問題を解いて、高得点を狙いましょう。

第146回の問題解説

第1問から第5問まで順番に、重要性の高い事項について解説していきます。

第1問 仕訳問題(20点)

第1問では、個別論点を理解しているかが問われます。毎回、5問ずつ出題されると考えておいてください。1問正解で4点ですが、できればすべての仕訳を正確に行って20点満点をとってください。

- 仕入・仕入諸掛と裏書手形での支払い:「諸掛」は仕入れの金額(原価)に算入することと、支払の際に裏書手形で支払うときの仕訳を確認する問題です。

- 固定資産売却:固定資産の中の『備品』を期首に売却したときの仕訳問題です。

- 収入印紙:収入印紙を購入したときに、『租税公課』という勘定科目を使用することがわかっているか否かを問う問題でした。参考になりますが、5回ぶりの出題です。

- 貸倒の処理:売掛金全額が現金入金されるのではなく、差額を貸倒引当金で処理することが分かっているか否かを確認する問題です。

- 旅費の仮払金精算と前受金:出張の際に事前に仮払金を会社が社員に払っており、出張から帰着したあと実費精算する際の2段階の処理ができることを確認する問題です。

旅費仮払金精算時の仕訳と前受金の複合仕訳が行えることが、本問のポイントです!

5問目以外は確実に点数をとりに行く問題!

第2問 補助簿全般の確認(10点)

1.補助簿の意味を正確に理解しておくこと

代表的な補助簿について確認する問題でした。今回は、補助簿に記入するのではなく、それぞれの補助簿の意味を理解しているか否かが問われています。

今回出題された補助簿

| 補助簿 | 意味 |

| 現金出納帳 | 現金の入金と出金の内訳を詳細に記録する補助簿 |

| 当座預金出納帳 | 当座預金への預入と小切手振り出いなどの内訳を詳細に記録する補助簿 |

| 商品有高帳 | 商品の受入・払出の都度、その種類毎に「数量・単価・金額」を記録する補助簿 |

| 売掛金元帳

(得意先元帳) |

得意先商店毎に売掛金の増減を記録する補助簿 |

| 買掛金元帳

(仕入先元帳) |

仕入先商店毎に買掛金の増減を記録する補助簿 |

| 売上帳 | 売上取引の内訳を詳細に記録する補助簿 |

| 仕入帳 | 仕入取引の内訳を詳細に記録する補助簿 |

上記が今回の問題で問われている補助簿でした。それ以外におさえておくべき補助簿は、「小口現金出納帳」「受取手形記入帳」「支払手形記入帳」です。

その他の補助簿に注意!

今回は、商品販売関係の補助簿のみを連動させています!

2.補助簿に該当しない項目を判断できること

どの補助簿にも該当しない取引もありますので、注意を要します!

(参考1.)帳簿の勉強方法のページ

(参考2.)第142回第2問:主要簿と補助簿

(参考3.)第143回第2問:補助簿と仕訳

第3問 合計残高試算表(30点)

本問題は、基本に忠実な問題です。日付順に仕訳を切ればよく、二重仕訳に注意する必要がないため、質的には非常に素直な良問です。量的には少し多いと感じる問題で、本試験で解く際には時間を割く必要がありました。

合計試算表と残高試算表の両方解答が必要な問題で、基礎力が十分にあるか否かが問われています。本問は、変にひねったひっかけ問題ではないので、できれば満点をとっておきたいところです。何回か解くとよい問題です。

また、人名別の「売掛金明細表」と「買掛金明細表」を正確に記入することを要求されています。これに関しては、学習段階で何回も手を使って書く練習をしていれば得点につながる部分です。

本問は、コツコツ真面目に学習した受験生が解くことのできる良い問題といえるでしょう。

1.問題文の与えられ方から判断すること

本問のように日付別に取引が与えられている場合は、重複する仕訳がないため、素直に仕訳をしていけば高得点が狙えます。

2.仕訳をする時のちょっとした工夫

本問のように、合計残高試算表の作成の他に「売掛金明細票」や「買掛金明細票」の解答を求められている時には、仕訳の際に売掛金と買掛金のあとに人名を入れて仕訳をしておきましょう。

ご自分で下書用紙に仕訳を書く際にこの作業をしておくと3~5分程度時間短縮を図ることができますし、ケアレスミスを防ぐことができます。

以下、「売掛金」で具体的な仕訳を示しておきます(以下、単位:円)。

【仕訳】

28日

| 借方 | 貸方 |

| 前受金 15,000 | 売上 80,000 |

| 売掛金(東京) 66,500 | 現金 1,500 |

29日

| 借方 | 貸方 |

| 前受金 20,000 | 売上 100,000 |

| 売掛金(千葉) 80,000 |

30日

| 借方 | 貸方 |

| 売上 5,000 | 売掛金(千葉) 5,000 |

31日

| 借方 | 貸方 |

| 当座預金 540,000 | 売掛金(東京)300,000 |

| 売掛金(千葉)240,000 |

上記のように、仕訳を行う際は単に「売掛金」ではなく、「売掛金(東京)」「売掛金(千葉)」とあらかじめ人名を( )書きしておくようにしましょう。売掛金明細表作成を機械的にできるため、解答時間がはやくなり、ケアレスミスがなくなる効果があります。

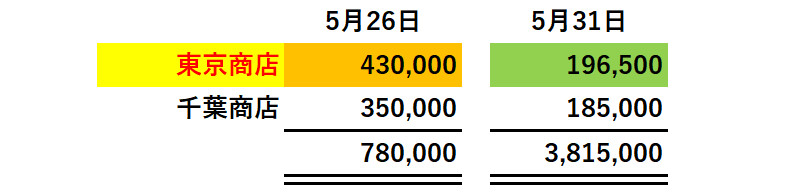

【売掛金元帳】

【売掛金明細表】

いかがでしょうか?

このように1つ1つ分解していくことで、解答までの道筋が明確に見えてくるものと思います。是非ともご自分の手を使ってⅰ)仕訳⇒ⅱ)総勘定元帳転記⇒ⅲ)補助元帳記入を順に行ってみることをおすすめします。

第4問 伝票記入問題(10点)

3伝票制「入金伝票」「出金伝票」「振替伝票」の記入ができるか否かを確認する問題です。過去問を分析してみると、伝票問題では3伝票制での出題が多いといえます。

1.売上取引に関する伝票問題

売上取引の複合仕訳に関して、「入金伝票」「出金伝票」「振替伝票」のいずれに該当するか問われています。

【仕訳】一部現金取引による売上(単位:円)

| 借方 | 貸方 |

| 現金 300,000 | 売上 400,000 |

| 受取手形 100,000 |

このままの複合仕訳では、「入金伝票」「出金伝票」「振替伝票」のいずれに該当するかすぐにはわかりません。そこで、次のように1:1の仕訳に分解します。

【仕訳の分解】(単位:円)

| 伝票の種類 | 借方 | 貸方 |

| 入金伝票 |

現 金 300,000 |

売 上 300,000 |

| 伝票の種類 | 借方 | 貸方 |

| 振替伝票 |

受取手形 100,000 |

売 上 100,000 |

このように、1:1の仕訳にすることで単純明快になります。伝票問題は得点源ですので、是非満点をとるようにしてください。

3伝票制のまとめ

①入金伝票:現金の増加取引を記入する伝票

(現金=借方)

②出金伝票:現金の減少取引を記入する伝票

(現金=貸方)

③振替伝票:現金の増減取引がない伝票

2.ICカードの処理の理解を問う問題

(以下、単位:円)

・ICカードにチャージしたときの仕訳

| 借方 | 貸方 |

| 仮払金 10,000 | 現金 10,000 |

・ICカードを使用して電車に乗車したときの仕訳

| 借方 | 貸方 |

| 旅費交通費 4,000 | 仮払金 4,000 |

上記の仕訳をどの伝票に記入するかの理解を確認し、どの伝票にも関係しない処理がいわゆるひっかけ問題です。本問は、仮に得点できなくてもよいいわゆる捨て問題です。この判断をできることが大切です。

(参考)日本商工会議所からの誤植の説明

第5問 財務諸表作成問題(30点)

貸借対照表・損益計算書を作成する問題でした。本試験前の合格点の目安としては、16点くらいです。

1.仕訳

出題項目を箇条書きします。ごく平均的な仕訳なので、下記①~⑨に関する項目から仕訳を頭の中で起こしてみていただきたいと思います。どの項目も特に難しい仕訳ではなく、通信教育でしっかり学習していれば、すべて仕訳を間違いなく行えます。

①雑損の現金支払い

②売掛金の誤入金

③貸倒引当金の設定

④期首・期末商品の決算整理仕訳

(売上原価の算定)

⑤決算整理時の消耗品振替

⑥減価償却費の計上

⑦経過勘定科目(前払家賃)

⑧経過勘定科目(未収利息)

⑨経過勘定科目(前受手数料)

ここでは、あえて項目だけ掲げて解答はしません。今回は、トレーニングと考えてください。こういったトレーニング法も大切です。

そして、頭にぱっと浮かばない仕訳を『過去問 間違いノート』に記入をして、本試験前日と当日に見直してみてください。効果があります。

第5問では、経過勘定科目の仕訳は必須です!

2.貸借対照表・損益計算書の科目記入の注意点

①貸借対照表

・貸倒引当金:債権から控除する科目

・減価償却累計額:固定資産から控除する科目

・前受収益:負債の部に計上

②損益計算書

・売上原価:仕入れ勘定ではなく、売上原価勘定を使用する

損益計算書では、「仕入」ではなく「売上原価」と表示する!

まとめ

以上、第146回日商簿記検定3級試験問題の解説をしてきました。第146回は全体的に質・量ともに、比較的易しい基本的な問題が出題されていました。一度さっと見ておくことであなたが受験する際に非常に役に立つでしょう。

過去問に関して、「直近の問題は出題されないから見る必要はない」と考える方がたまにいますが、決してそうではありません。テキスト⇒問題集⇒模擬試験⇒過去問とステップを踏んで学習を進めてきたあなたは、過去問を解き分析することの大切さは十分おわかりだと思います。

過去問で合格率が40%前後の回は良問が多いといえます。したがって、あなたが受験する回と近い回のものであっても、出題の意図を把握して苦手な分野の確認をし、意味をよく理解してください。そうすることで、受験前の総復習として過去問は最適な教材となります。

冒頭で過去問を3年分(合計9回分)解くべきと書きましたが、テキスト⇒問題集⇒模擬試験とステップを踏んできた結果、どうしても時間が足りない方には1年分(合計3回分)だけでも時間を計って解くことをおススメします。このプロセスを入れることで試験の傾向をご自身で把握でき、本試験で見たことのない問題が出題されたときにも慌てないで済むからです。

テキスト⇒問題集⇒模擬試験とステップを踏んできたあなたが見たこともない問題は、他の受験生も同様です。120分という時間配分をうまく使って、その問題は最後に回せばよいのです。7割以上得点をして合格することが目的なのです。

この記事を読まれたあなたが日商簿記3級試験受験を決意し、合格を勝ち取られることを私(管理人)は切望しております。