あなたは、日商簿記検定3級試験に合格するために必要なことは何かおわかでしょうか?

日商簿記検定3級試験に合格するために必要なことは、TAC・クレアール・ユーキャンなどの通信講座を利用することです。そして、試験学習の締めに過去問を9回分(3年分)解いて分析することです。

その理由は、通信講座を利用することで試験範囲を網羅できるからです。さらに、過去問を分析することで、としない場合に比べて5~15点程度得点をアップすることが可能になるからです。

たとえば、過去問で合格点が平均的な第139回の事例で解説をしていきます。第139回の合格率は54.10%と平均よりかなり高めであり、難易度としては非常に易しいといえます。ケアレス・ミスをしないことがポイントと言えるでしょう。

日商簿記検定3級試験は、全部で5問出題されます。その傾向はほぼ決まっています。学習の締めとして過去問を解くことでご自身で傾向を把握することができ、良問を解くことで基礎から応用へとあなたの簿記の実力アップを図ることができます。

そこで、このページでは日商簿記検定3級試験対策としての過去問分析の大切さを認識していただくために、第139回の本試験問題を解説していきます。

Contents

第139回のポイント

日商簿記検定3級試験に出題される問題は全5問、出題傾向はほぼ毎回同じです。したがって、出題のポイントをおさえておくことで、そうでない場合と比較して5~15点程度得点をアップすることができます。以下、第1問~第5問の出題のポイントを解説していきます。

今回は、仕訳を正確に切ることができれば、あとは問題を解くことに慣れているか否かがキーになる良問揃いでした。

第139回でのポイント!過去問分析で大切なこと!

過去問分析を行った結果気づくことがあります。それは、10回程度の過去問を洗ってみると類似する問題が繰り返し出題されていることです。

また、今回の第1問~第5問を見て気づくことは、毎回出題するテーマはほぼ同じです。しかし、推定問題を入れたり、解法順序を逆にしたり、文章題にしたりして問題の見え方を変えています。これは、簿記の本質を理解しているか否かを出題者は知りたいという意図です。

今回のように仕訳問題・総合問題が基本問題である場合は、第1問⇒第3問⇒第5問の順序で解いていくことで問題ありません。

その後、逆進問題である第2問を解きます。そして最後に、難問の部類に属する第4問を解くという順序を判断できれば、落ち着いて本試験問題取り組むことができます。

本試験受験の際のテクニックになりますが、要領(解く順序の決め・捨て問題の決め・部分点狙い・時間配分)も大切といえるでしょう。

過去問分析の大切さを改めて認識できる問題でした。

第139回の問題解説

第1問から第5問まで順番に、重要性の高い事項について解説していきます。

第1問 仕訳問題(20点)

第1問では、個別論点を理解しているかが問われます。毎回、5問ずつ出題されると考えておいてください。1問正解で4点ですが、「1.資金借り入れ」以外はすべての仕訳を正確に行って16点はとっておきたいところです。

- 資金借り入れ:金銭借り入れは、①借用証書(=金銭消費貸借契約書)での借入=「借入金」勘定、②約束手形を振り出す借入=「手形借入金」勘定を使います。

- 土地購入:付随費用(土地購入手数料と整地費用)を土地の取得価額に算入することを注意してください。

- 備品故障修理費用:「修繕費」勘定を使います。

- 固定資産税(個人負担と会社負担):建物を会社で使用している部分は「固定資資産税」処理し、個人居住部分は事業主負担になるため「引出金」処理(借方)となります。

- 売掛金の貸し倒れ:前期末までに設定した「貸倒引当金」を超えて貸し倒れた場合は、その不足額を「貸倒損失」で処理します。前期以前部分は「貸倒引当金」、当期部分は「貸倒損失」処理です。

借入金には、2種類あります!

問題文中に使用してよい勘定科目が記載されているので、指定された勘定科目を使うこと!

第2問 補助簿から仕訳を起こす問題(12点)

仕訳が簿記のスタートであり、その後総勘定元帳に転記したり、補助簿に記入したりするのが普通の順序です。しかし、本問は補助簿が与えられて、補助簿から逆順で仕訳を起こさせる問題です。

出題の仕方が珍しいですが、補助簿の意味を理解していれば決して難しい問題ではありませんので、満点を目指していただきたいと思います。

1.補助簿の意味を理解していること

帳簿は、主要簿と補助簿に分けられます。その意味に関しては、第140回第2問と第143回第2問の過去問分析のテーマで解説をしていますのでそちらをご覧ください。また、帳簿の勉強法に関しても別テーマで扱っていますのでご覧いただければ、学習効果がアップします。

本問では、以下の3つの補助簿に関して出題されました。「売上帳が出題された場合は売掛金元帳は問われない」「仕入帳が出題された場合は買掛金元帳は出題されない」と考えてよいと思います。今回のように、「売上帳」と「買掛金元帳」とを出題したほうが売上・仕入両方の理解を確認できるからです。これが出題の意図するところです。出題者の心理を読むと得点がアップします。

- 当座預金出納帳:当座預金の預入・払出の明細を記録する補助簿

- 売上帳:商品の売上の明細を記録する補助簿

- 買掛金元帳:仕入先別に買掛金の状況を把握するために記録する補助簿

2.補助簿から仕訳を起票できること

通常の簿記の流れは、次のようになります。

しかし、今回は逆の流れで補助簿と仕訳との理解を問う問題でした。これを『逆進』問題といます。補助簿から仕訳に立ち戻ることで単なる仕訳の暗記ではなく、意味を十分理解していることが問われています。

ポイントは、次の3つです。

①同じ日付の取引=同一の取引

②補助簿がまたがっている場合の仕訳に注意すること

③前月繰越=仕訳なし

1/5の取引で確認してみます。

1/5の日付の取引が「当座預金出納帳」と「売上帳」に記入されています。

【仕訳の推測】(単位:円)

・当座預金出納帳からの仕訳の推測

| 借方 | 貸方 |

| 発送費 5,000 | 当座預金 5,000 |

・売上帳からの仕訳の推測

| 借方 | 貸方 |

| 売掛金 300,000 | 売上 300,000 |

【解答すべき仕訳】上記2仕訳をセットにする&並び替え

| 借方 | 貸方 |

| 売掛金 300,000 | 売上 300,000 |

| 発送費 5,000 | 当座預金 5,000 |

【取引の確認】

商品の発送代5,000円を負担して、商品を300,000円で販売した。

以上のように、一つ一つ丁寧に仕訳をしていくことで満点がとれる良問です。

補助簿⇒仕訳の逆順の珍しい(頭の体操的)問題!

第3問 合計試算表作成問題(30点)

本問題は、仕訳を正確に切ることができ、合計試算表に反映させることができれば、満点がとれる問題です。易しい問題であるので、いかに正確に早く仕訳ができるか、ミスなく月次の期中取引欄の勘定科目毎に転記ができるかがポイントです。

問題文をよく読み12月の合計試算表であることを読み取ることができれば、取引の仕訳を一つずつ行うだけの問題です。仕訳に関してはごく普通のレベルであり、通信講座で個別論点をつぶしておけばすべてわかる問題です。

残高試算表ではなく、合計試算表であることに注意!

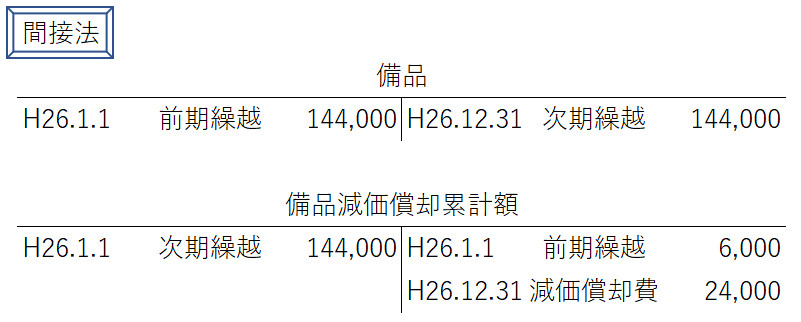

第4問 固定資産減価償却の記帳問題( 8点)

固定資産の減価償却の記帳方法には、直接法と間接法があります。間接法による勘定記入を与えて直接法による勘定記入を指示する問題で、いわゆる難問の部類の属するでしょう。単位は問題文に与えられていませんでしたが、おそらく円だと思われます。

【一般的説明】

①直接法:減価償却費を取得価額から直接控除

②間接法:減価償却費を「減価償却費」勘定で計上

【問題】間接法での「備品」勘定の記入

【直接法への勘定記入】・・・考えてみてください!

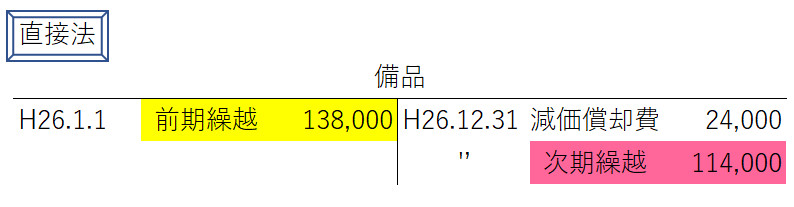

【解答】直接法での「備品」勘定の記入

【解説】

直接法では、減価償却額は固定資産勘定から控除します。その結果、固定資産の勘定残高は取得原価ではなく帳簿価額を意味します。

12/31「備品の減価償却」の決算整理仕訳を間接法と直接法で確認しておきます。意味を理解するようにしてください。

①間接法(単位:千円)

| 借方 | 貸方 |

| 減価償却費 24 | 備品減価償却累計額 24 |

②直接法(単位:千円)

| 借方 | 貸方 |

| 減価償却費 24 | 備品 24 |

【出題の意図】

直接法の処理方法を理解しているか否かを試す問題です。実務ではほぼ間接法で処理します。しかし、学習簿記上では、2通りの処理をしっかりおさえることがすることが大切です。本問で確認しておきましょう。

Coffee Break

このパターンでは、「固定資産」勘定と「減価償却累計額」勘定との記入問題が出題されることがほとんどです。その理由は、「減価償却費」勘定記入問題を出題しても面白くない、かつ実力を測ることができないからです。さらにいうと「固定資産」勘定と「減価償却累計額」勘定との記入を求めれば、理解しているか否かが明確にわかるからです。

第5問 精算表作成問題 (30点)

決算整理前残高試算表に、決算整理仕訳を加えて精算表を作成する基本的な問題でした。

未処理事項を正確に仕訳して貸倒引当金設定時に考慮することができれば、満点をとれる問題でした。

本問のポイントは、未処理事項だけといってもよいでしょう。

【未処理事項】(単位:千円)

1.決算整理事項2.約束手形入金の未記帳

| 借方 | 貸方 |

| 当座預金 100 | 受取手形 100 |

2.決算整理事項3.商品の掛販売の未記帳

| 借方 | 貸方 |

| 売掛金 200 | 売上 200 |

上記1.と2.の未記帳の仕訳を正確に行って、貸倒引当金設定(差額補充法)時に考慮に入れることが本問の唯一のポイントです。

まとめ

以上、第139回日商簿記検定3級試験問題の解説をしてきました。第139回は全体的に平易な問題が基本出題されていました。何度も解き、不明な点はなくしておくとあなたが受験する際に非常に役に立つでしょう。今回は2人に1人以上が合格する易しい試験でしたので過去問を時間を計って解く際には、8割以上の正解をしていれば自信をもってよいといえるでしょう。

過去問に関して、「直近の問題は出題されないから見る必要はない」と考える方がたまにいますが、決してそうではありません。テキスト⇒問題集⇒模擬試験⇒過去問とステップを踏んで学習を進めてきたあなたは、過去問を解き分析することの大切さは十分おわかりだと思います。

過去問で合格率が40%前後の回は良問が多いといえます。したがって、あなたが受験する回と近い回のものであっても、出題の意図を把握して苦手な分野の確認をし、意味をよく理解してください。そうすることで、受験前の総復習として過去問は最適な教材となります。

冒頭で過去問を3年分(合計9回分)解くべきと書きましたが、テキスト⇒問題集⇒模擬試験とステップを踏んできた結果、どうしても時間が足りない方には1年分(合計3回分)だけでも時間を計って解くことをおススメします。このプロセスを入れることで試験の傾向をご自身で把握でき、本試験で見たことのない問題が出題された時にも慌てないで済むからです。

テキスト⇒問題集⇒模擬試験とステップを踏んできたあなたが見たこともない問題は、他の受験生も同様です。120分という時間配分をうまく使って、その問題は最後に回せばよいのです。7割以上得点をして合格することが目的なのです。

この記事を読まれたあなたが日商簿記3級試験受験を決意し、合格を勝ち取られることを私(管理人)は切望しております。