あなたは、日商簿記検定3級試験に合格するために必要なことは何かおわかりでしょうか?

日商簿記検定3級試験に合格するために必要なことは、TAC・ユーキャン・大原学園などの通信講座を利用することです。そして、試験学習の締めに過去問を9回分(3年分)解いて分析することです。

その理由は、通信講座を利用することで試験範囲を網羅できるからです。さらに、過去問を分析することで、しない場合と比べて5~15点程度得点をアップできる可能性があるからです。

たとえば、過去問で合格率が平均的な第147回の事例で解説をしていきます。第147回の合格率は40.30%でした。ごく平均的な合格率であり、質・量ともにバランスのとれた良問揃いといってよいと思います。

日商簿記検定3級試験は全部で5問出題され、その傾向はほぼ決まっています。学習の締めとして過去問を解くことでご自身の傾向を把握することができ、良問を解くことで基礎から応用へとあなたの簿記の実力アップを図ることができます。

そこで、このページでは日商簿記検定3級試験対策としての過去問分析の大切さを認識していただくために、第147回の本試験問題を解説していきます。

Contents

第147回のポイント

日商簿記検定3級試験に出題される問題は全5問、出題傾向はほぼ毎回同じです。したがって、出題のポイントをおさえておくことで、そうでない場合と比較して5~15点程度差をつけることができます。以下、第1問~第5問の出題のポイントを解説していきます。

今回は、経過勘定科目の仕訳を正確に切ることができれば、あとは問題を解くことに慣れているか否かがキーになる良問揃いでした。

今回のポイント!

第1問~第5問を見て気づくことは、次のことです。

経過勘定科目に関する出題が第1問・第4問・第5問と3題もあります。

簿記は、会社を人と同じように1年で区切ることを前提にしているため、期間をまたがる処理として「経過勘定科目」は出題されやすいのです。

したがって、第147回の過去問分析の結果として次のことがいえます。

経過勘定科目を完全に理解していれば15点以上かせぐことができました。

第147回の問題解説

第1問から第5問まで順番に、重要性の高い事項について解説していきます。

第1問 仕訳問題 (20点)

第1問では、個別論点を理解しているかが問われます。毎回、5問ずつ出題されると考えておいてください。1問正解で4点ですが、できればすべての仕訳を正確に行って20点満点をとってください。

- 現金過不足:現金過不足の意味の理解と仕訳を問う問題です。

- 租税公課:税金を経費として支払う場合の仕訳の理解を問う問題です。

- 商品売上・商品の発送費:商品を売り上げる際の仕訳と商品を発送する際の仕訳の理解を問う問題です。商品売上は、現金売上・掛売上などをパターン化して暗記しておくとよいでしょう。

- 再振替仕訳・経過勘定科目:経過勘定科目の理解を問う問題です。

- 有価証券の売却:有価証券を売却する際の『単価×株価』の計算と売却損益の計上との理解を問う問題です。

各仕訳に共通すること:複合仕訳に慣れておくこと!

問題文中に使用してよい勘定科目が記載されているので、指定された勘定科目を使うこと!

第2問 補助簿 (10点)

1.商品有高帳を正確に記入できること

商品は、次の計算式で算出します。

計算方法としては、移動平均法と総平均法をおさえておくとよいでしょう。

- 移動平均法:商品を仕入れる毎に平均単価を計算する方法

- 総平均法 :最後にまとめて商品平均単価を計算する方法

2.売上高・売上原価・売上総利益の正確な算定ができること

この中でも、売上原価の算定方法が最重要です。

上記1.で作成した商品有高帳の払出欄を見れば売上原価が分かりますので、検証の意味で売上原価を確認するようにしましょう。

「売上値引き」は、商品有高帳に記入しないことに注意!

第3問 残高試算表(30点)

本問題は、仕訳を正確に切ることができ、残高試算表に反映させることができれば満点がとれる問題です。

6月30日の残高試算表に7月の期中取引を加味して、7月末の残高試算表を作成する問題です。7月の月中取引の仕訳を正確に行うことができれば、以下の2つの注意点をミスしない限り、特に間違えることはない問題です。

1.新しい項目の出題

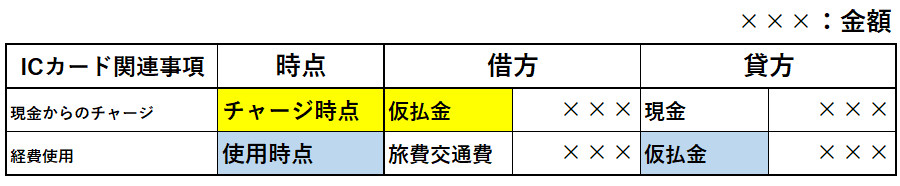

ICカードという比較的新しい項目が出題され、簿記の考え方を理解しているか否かを問われていました。

ICカードにチャージしたときは出金していますが、まだ使用していないため経費処理はしません。使用した際に必要な区間を「仮払金」から「旅費交通費」という経費勘定に振り替えをします。簿記の考え方として、お金の動きと経費計上するタイミングにズレが生じることを理解している必要があります。

これは、問題文2行目なお書き以降を正確に読んでラインマーカーを引いておけばよいでしょう。このように問題文中で『なお書き』があるときは、細心の注意を払ってください。

「なお、ICカードへのチャージ(入金)を行ったさいには仮払金勘定で処理し、使用時に適切な費用の勘定へ振り替えている。」

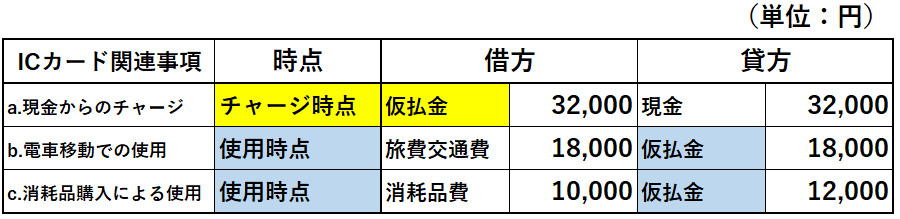

この問題文を読んだ時に、次の仕訳が思い浮かぶように試験前までにトレーニングを積んでおく必要があります。

上記の仕訳がすぐに頭に浮かべば、今回の問題文を読んだ時には下のような仕訳をすぐ書くことができます。

このように、時点の違いが簿記では非常に大切です。その理由は、いつ経費になるかによって損益計算書の利益額が異なるからです。

加えて、次に示す「2.重複仕訳」も考慮に入れる必要がありますが、ここでは複雑になるため、以下の現金売上取引で重複仕訳について考えます。

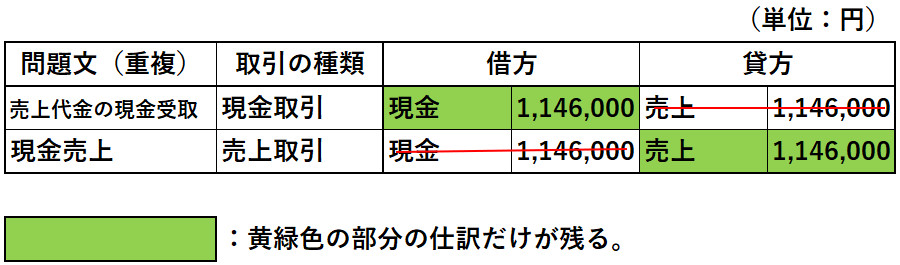

2.重複する取引を問題から読み取り、除外すること

重複する取引が問題文中に書いてあるので、仕訳をしたとき該当する勘定科目と金額は赤ペンで消すことが大事です。これも上記1.の文中に続けて『なお書き』として並列的に記載されています。

「なお、・・・・。また、次の取引は重複して記載されているため、注意すること。」とあります。本問では、『売上代金の現金受取1,146,000円』と『現金売上1,146,000円』が重複しています。したがって、2本の仕訳を切り、片方ずつ勘定科目と金額を赤ペンで消すとミスをしにくくなります。

第4問 勘定記入 (10点)

「経過勘定科目の意味が理解できていること」「勘定記入を正確にできること」「残高試算表を作成できること」が要求されている問題でした。

1.個別論点:経過勘定科目の理解と勘定記入

- 支払手数料:期中取引時の仕訳の際に使用する科目

- 前払手数料:期末の決算整理での仕訳の際に使用する科目

2.総合問題:残高試算表を作成できること

期中取引の際の注意事項としては、「支払手数料」と「前払手数料」のT字勘定記入問題が出題されましたが、他の勘定科目も仕訳をしないと残高試算表を作成できません。したがって、勘定記入問題と残高試算表問題との2つに解答する意識をもっておくことが重要です。

本問は、1つの問題であるにもかかわらず、いろいろな角度から簿記の基礎を学ぶことのできる良問です。何度も解いて完全に理解するようにしてください。

第5問 精算表作成(30点)

一般的な決算整理仕訳ができることを問う問題でした。

修正仕訳と決算整理仕訳とを正確に切ることができれば、満点をとれる問題でした。

1.修正仕訳:精算表の修正記入欄に記入する

・買掛金の支払い

・旅費の精算

2.訂正仕訳

3.決算整理仕訳

・貸倒引当金の設定

・売上原価の算定

・固定資産の減価償却費の計上

・経過勘定科目の仕訳:「支払保険料・受取家賃の繰延べ」「給料の未払計上」

まとめ

以上、第147回日商簿記検定3級試験問題の解説をしてきました。第147回は全体的に質・量ともにバランスよく出題されており、出題者側の意図した合格率にもなっており、良問揃いです。何度も解き、不明な点はなくしておくとあなたが受験する際に非常に役に立つでしょう。

過去問に関して、「直近の問題は出題されないから見る必要はない」と考える方がたまにいますが、決してそうではありません。テキスト⇒問題集⇒模擬試験⇒過去問とステップを踏んで学習を進めてきたあなたは、過去問を解き分析することの大切さは十分おわかりだと思います。

過去問で合格率が40%前後の回は良問が多いといえます。したがって、あなたが受験する回と近い回のものであっても、出題の意図を把握して苦手な分野の確認をし、意味をよく理解してください。そうすることで、受験前の総復習として過去問は最適な教材となります。

冒頭で過去問を3年分(合計9回分)解くべきと書きましたが、テキスト⇒問題集⇒模擬試験とステップを踏んできた結果、どうしても時間が足りない方には1年分(合計3回分)だけでも時間を計って解くことをおすすめします。このプロセスを入れることで試験の傾向をご自身で把握でき、本試験で見たことのない問題が出題されたときにも慌てないで済むからです。

テキスト⇒問題集⇒模擬試験とステップを踏んできたあなたが見たこともない問題は、他の受験生も同様です。120分という時間配分をうまく使って、その問題は最後に回せばよいのです。7割以上得点をして合格することが目的なのです。

この記事を読まれたあなたが日商簿記3級試験受験を決意し、合格を勝ち取られることを私(管理人)は切望しております。