日商簿記検定試験受験をしようと思っているあなたは、試験に合格するために何が必要かおわかりでしょうか?

試験に合格するコツは2つあります。1つ目は、簿記専門学校の講座を利用することです。そして2つ目は、過去問対策をして分析をすることで本試験への慣れと点数アップのノウハウをつかむことです。

その理由は、資格試験においては「①試験範囲の個別論点を網羅すること」と「②試験の傾向を把握して総合的に合格点をとること」が必要だからです。具体的には次の通りです。

①TAC・大原・クレアール・ユーキャンなどの講座で簿記検定試験の全範囲をおさえること

②過去問3年間分を解いて傾向把握をして、分析をすること

①については、本サイトの各種勉強方法をご覧いただきたいと思います。0このページでは、「②試験の傾向を把握して総合的に合格点をとること」にフォーカスし、日商簿記検定3級試験問題の作成意図と合格点をとるコツを示していきます。

Contents

日商簿記3級試験の配点と時間配分

第1問から第5問までの配点と時間配分を以下に示します。

| 問 題 | 配点(点) | 時間(分) | |

| 第1問 | 仕 訳 | 20 | 10 |

| 第2問 | 帳 簿 | 10 | 15 |

| 第3問 | 試 算 表 | 30 | 45 |

| 第4問 | 伝 票 | 10 | 10 |

| 第5問 | 財務諸表 | 30 | 40 |

| 合 計 | ー | 100 | 120 |

配点は、回によって数点変わることがあります。つまり、各問題ごとの配点が前後2点程度変わるケースがあるのです。

時間配分に関しては、私(管理人)の想定している時間で分けていますので、各問題の難易度と分量によって5分程度前後ずらして試験を進めていただきたいと思います。なお、目安とする時間配分には見直しの時間も含めています。

したがって、過去問を解く際には、各問題で2分程度早く解くことで、10分(=5問×2分)程度見直す時間を確保できます。

問題の作成意図

過去問分析による問題の作成意図を以下に示します。

簿記3級試験で要求されること

3級試験で要求されていることは、「小さい商店の帳簿をつけることで現在ある財産を把握できること」と「1年間の業績を正確に把握できること」です。すなわち、「財政状態」と「経営成績」を正確に把握できることが要求されています。

この2つのことが正確にできれば、「今後どのようにして経営をしていくか」について経営目線で考えられるようになるのです。

本試験では、「①個別論点を理解していること」と「②上記のことを総合的に理解していること」の2点が問われています。毎回試験で問われることは、これだけです。それほど難しいことが問われているわけではないのですが、出題の仕方に工夫がこらされているため2人に1人は不合格となるのです。

点数をとりにくくしている原因

簿記検定試験は資格試験であるため、受験生を落とすように問題が作成されています。それは、簿記の基本がわかっていなければ資格の取得を認めないという意図です。

簿記3級は会計関係のプロに将来なっていくための足掛かりです。したがって、通すことが試験の目的ではなく、「簿記の基本が十分に理解できていること」と「簿記3級で要求されていることにこたえられること」が満たされてはじめて、合格証が発行されると考えてください。

具体的には、合格率の低い回(第141~143回)を分析することで顕著にその特徴がでています。

日商簿記3級試験問題を7割得点できなくさせている原因は、次の5つです。

1.推定問題

単純な出題の仕方ではなく、受験生に取引を推定させる問題の場合は合格率が低くなる傾向があります。T字勘定を問題に付与してどのような取引があったか推定させる問題に代表されるように、取引を受験生に推定して考えさせる問題があります。

推定問題は、第3問・第5問の総合問題で出題されることが多いです。

2.重複問題

問題文で勘定毎の取引が文章として記載されており、勘定毎で重複する取引が書かれている場合があります。

たとえば、『現金仕入3万円の取引』という問題文が与えられる場合に、①現金取引として『現金仕入3万円の取引』の記載があります。さらに、②仕入取引として同様に『現金仕入3万円の取引』の記載もあります。こういった場合には、いったん①と②の両方の仕訳をします。しかし、同じ仕訳が2本あるため、片方の仕訳のみ残さないと仕訳が重複してしまいます。その結果、現金勘定残高と仕入勘定残高が倍額となってしまい、不正解となります。

具体例として、第141回第3問が挙げられます。本問は、「重複取引を除外すること」と「仕訳量が多いこと」の2点で、点数が取りにくくなっていました。このように、複数の要素をからめて高得点をとりにくくしている回の問題には十分気を付けてください。

3.未処理事項

第5問目は、決算整理仕訳からはじまり財務諸表を作成することができるか否かが問われる問題です。

しかしながら、合計残高試算表の段階で本来されているはずの期中取引が仕訳をされていないことがあります。つまり、未処理事項が残っているケースです。この場合には、単に決算整理仕訳をするのみではなく、期中の未処理事項も仕訳に反映させないと正答にはなりません。

具体例として、第142回第5問が挙げられます。本問は、「①仮払金の内容が判明したため、租税公課勘定に振り替えること」と「②売掛金の当座回収が未処理であったこと」の2点が期中の未処理事項でした。さらに「②売掛金の当座回収」に関する仕訳を入れ忘れると、貸倒引当金見積算定金額も誤りになってしまいます。その結果、点数を9点も落としてしまうことになりますので、慎重に仕訳をしていくことが大切な問題でした。

4.逆順で問われる問題

帳簿の通常の流れではなく、精算表や財務諸表から逆順でどのような取引があったかを考えさせる問題が出題されることがあります。

このような場合は、逆順思考になるため解答が導きにくくなることが多い問題といえます。一般的には「逆進推定問題」といわれます。

問題文で決算整理後残高試算表と決算整理仕訳が与えられて、決算整理前残高試算表の金額を解答させる問題が典型的なパターンです。決算整理仕訳を正確に行うことと勘定科目毎に整理することが得点につなげるために大切です。

5.トラップ問題

出題者が意図的に「受験生を罠にかける問題」や「頻出度合いの低い問題」を出す場合があります。

たとえば、第142回第3問は、複雑な取引を正確に書き出していくことが要求されています。「受験生を罠にかける問題」に相当するでしょう。このような場合には、取引が複雑なため持っている知識を集めて考えることが必要となります。さらに、「分量が多くなったり」「ひとつひとつ丁寧に仕訳を書き出していったり」することが正答を導き出すためには必要になります。

取引が複雑なうえに量的に多くなることが、得点をとりにくくする原因となっているのです。

得点しにくい問題への対応法

平均的な回は、あまり考える必要はありません。易しい回は、とにかくケアレスミスを減らして取りこぼしがないようにすることです。

難しい回の得点のとり方をここで説明し、合格を勝ち取れるようにしていきましょう。

前項にあげましたように、5つの得点をしにくい原因があります。したがって、この原因を取り除くための対応法を以下に述べていきます。

1.推定問題

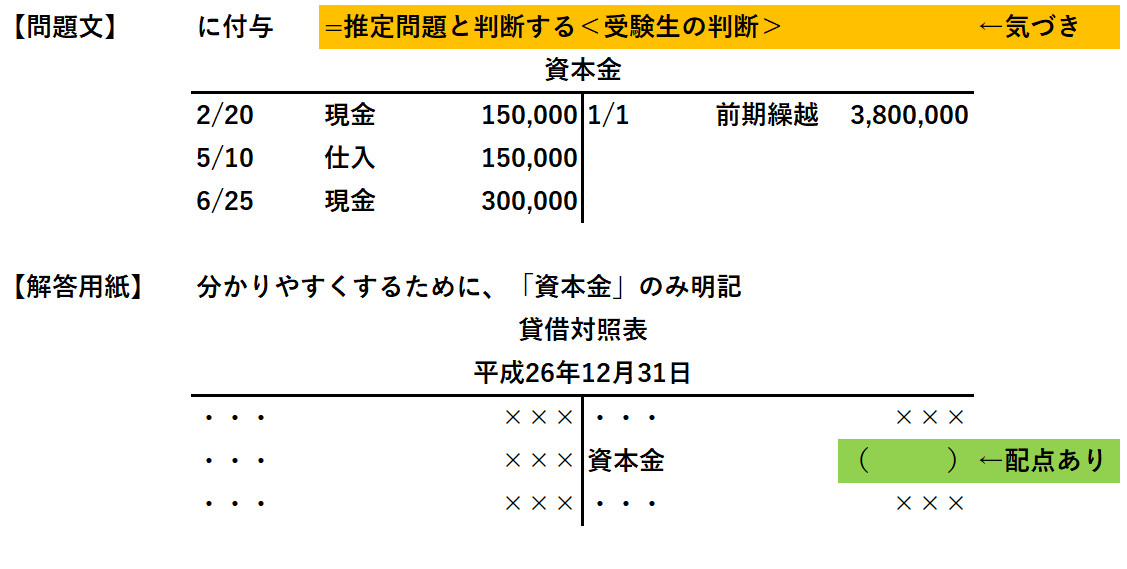

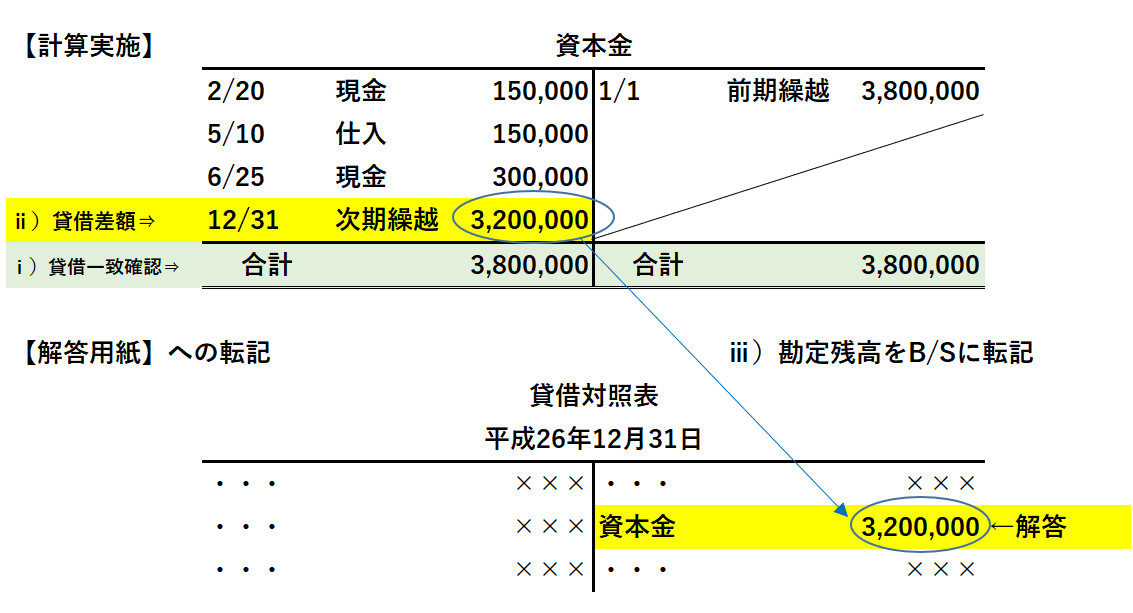

推定問題に対応するための具体例として、第141回第5問への対応法を以下記します。本問では、資本金勘定を与えて残高を推定させる問題が出題されていました。

【問題文】(単位:円)

※資本金勘定の推定にあたって、決算整理前における同勘定の記入状況は次のとおりであった。

【推定問題に対する思考法】(単位:円)

【解法の5ステップ】

Step1.問題文を読んで、推定問題と判断する

Step2.解答用紙の「資本金」勘定を見て、『配点あり』と判断する

Step3.「資本金」勘定の貸借の計算をする

Step4.「資本金」勘定の貸借差額を「次期繰越」金額とする

Step5.貸借対照表の「資本金」の箇所に「次期繰越」金額を記入する

上記5Stepを瞬時に判断⇒計算⇒転記する力が要求されています!!

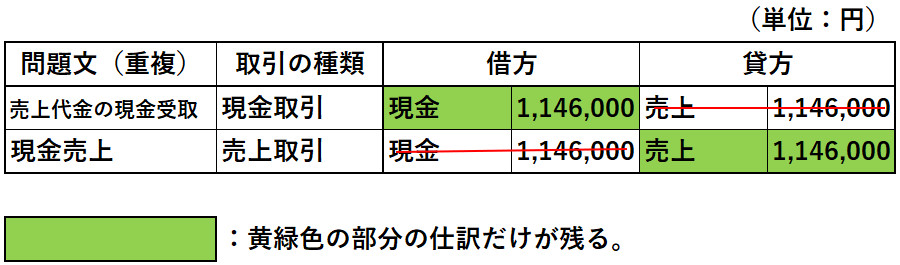

2.重複問題

重複問題に対応するための具体例として、第147回第3問への対応法を以下記します。

重複する取引が問題文中に書いてあるので、仕訳をしたとき該当する勘定科目と金額は赤ペンで消すことが大事です。これも上記1.の文中に続けて『なお書き』として並列的に記載されています。

「なお、・・・・。また、次の取引は重複して記載されているため、注意すること。」とあります。本問では、『売上代金の現金受取1,146,000円』と『現金売上1,146,000円』が重複しています。したがって、2本の仕訳を切り、片方ずつ勘定科目と金額を赤ペンで消すとミスをしにくくなります。

3.未処理事項

未処理事項に対応するための具体例としては、第143回第3問を解くとよいでしょう。

本問は、上記1.~3.の要素がすべて盛り込まれており、かつ難解な問題文となっているため、非常に得点をとることが難しい問題でした。

本問はチャレンジ問題です。余裕がない場合には過去問対策段階であってもパスすべき問題といえます。

4.逆進問題

①通常の流れ

②逆進の流れ

上記を逆に考えていくことになります。

したがって、ここでのポイントは「各段階の仕訳を正確に書けること」と「各段階の正確な勘定科目」がわかることです。

本試験では、財務諸表や決算整理後残高試算表から決算整理前残高試算表の金額を問われることが多いです。したがって、決算振替仕訳と決算整理仕訳を正確に行えることがポイントとなります。

5.トラップ問題

わかりにくくすることで「罠にかける問題」です。たまに出題されるときは、出題に飽きがきたときや受験生の注意深さを試そうとしているように感じられます。奇抜な問題が良い問題であるとは思えませんが、合格することが目的であるだけになんとしても点数をとりにいかなければなりません。

第143回第3問は、推定問題・重複仕訳・ボリューム・問題の切り口といった複合的な要素のからむ難問でした。第1問から順番の解いていった場合には、第3問でつまずいてパニックに陥ったことが想像されます。これもトラップ問題の一種といえるでしょう。

このトラップ問題への対応法は次の2つです。

①問題文をよく読む

②出題者の出題意図を読む

その他に、1問だけが極端に難しい回や処理しなければならない事項が多くあるような問題量が多い回などもあります。

しかし、以上に掲げました5つが点数を取りにくくしている原因です。この5つにきちんと対応をしていけば、大きく点数を落とすことはなくなります。

得点しにくい問題への思考法

難しい問題が出題されるときの合格点をとる思考法は、第141回のポイントを参照して頭の中ですぐに判断することが合格の秘訣です。以下の(参考)の記事で、各回でポイントとなる考え方を記していますので、一読していただきたいと思います。本試験にのぞむ前の心構えとして、あなたの役に立つものと確信しています。

(参考)第142回:思考法

過去問の傾向と対応方法

第1問目から第5問目の出題の傾向は、次のようになります。

第1問 仕訳問題

簿記では、1つ1つの取引を勘定科目と金額で表します。勘定科目に分けることで内容がわかり、金額をひもづけることで「いくら入出金があったか」が明確になります。

第1問目は、簿記の基礎になる「仕訳を行えること」を確認する問題です。したがって、個別論点を自分の頭で考えて理解して暗記をしておけば高得点を獲得できます。

第2問 帳簿問題

仕訳をした後、勘定ごとに金額を集計して、各勘定の帳簿を締め切ります。帳簿には、主要簿と補助簿があります。「仕訳帳」「総勘定元帳」などの主要簿と「現金出納帳」「売上帳」等の補助簿といった各帳票を締め切ることで、日々の残高がわかるようになります。

第2問目では、それぞれの「帳簿を締め切るまでの流れが理解されているか」「正確に帳簿記入ができているか」を確認する問題が出題されます。

総勘定元帳から帳簿転記と締めを何度も繰り返し練習し、帳簿の意味を理解することで得点源にすることができます。

第3問 試算表作成問題

帳簿を締め切った後、各勘定の合計金額と残高金額を一覧化するものが、「試算表」です。

第3問目は、この「試算表が作成できるか否か」を確認する問題です。

日々の取引を正確に仕訳することは、テキストや問題集でしっかりおさえます。そのうえで、決算整理仕訳以外の仕訳を合計試算表に勘定科目毎に集計し、残高試算表で差額計算を間違えないようにすれば、合格点はとれます。その際は、上記の5つの得点をとりにくい原因に十分留意をしてください。

第4問 伝票・勘定記入問題

日々の取引は伝票に記入された後、「現金」「売掛金」「売上」といった各勘定に分けられます。

第4問目は、「伝票への記入が正確にできること」と「各勘定への分類が明確にできること」ができれば、得点源にすることができます。

伝票記入をして毎日の取引を仕訳した後、試算表を作成し、各種帳簿を正確に締め切れるか否かを確認することが第1~4問目までの問題です。

第5問 決算整理・精算表作成問題

最終段階として、決算を行うために決算整理仕訳をして、財務諸表(「貸借対照表」と「損益計算書」があります)の作成が必要になります。

第5問目は、財務諸表が正確に作成できることを確認する問題です。そして、日商簿記3級試験での総合力が問われる問題でもあるのです。

「得点しにくい問題の対応法」の項目で挙げている5つ対応法を学習の際に常に意識して、問題を解くクセをつけていると、本試験での取りこぼしを減らすことができます。

まとめ

以上、日商簿記検定3級試験の過去問分析を通して合格のコツを示してきました。はじめに各問題の配点と時間配分を明確にしておくことが大切です。そして、過去問分析で出題傾向を把握した後は「なぜ得点をしにくくなっているのか」を理解することです。

日商簿記検定3級試験は、資格試験である性質上全員を通す試験ではなく、ふるいにかける必要があります。落とす試験であることから、出題の意図を把握して万全の対策を練っている場合と対策をしていない場合では、得点が大幅に変わってきてしまいます。

そこで基礎力が十分についていることを前提として、学習の絞めに過去問分析をすることで得点のしにくい問題に対応できるコツを述べてきました。

どの資格試験でも攻略法は基本的に同じです。過去問を解いて分析することは、合格を手繰り寄せる最も大切なことです。本試験は、「易しい問題」「平均的な問題」「難しい問題」の3パターンに大きく分けることができます。

今回は、日商簿記検定3級試験に絶対合格するという意気込みで試験にのぞんで、合格を是非勝ち取ることを目標に記してきました。本記事で記したポイントを十分把握しておくことで、あなたが受験する際に非常に役に立つことを確信しています。

資格試験に合格するためには、きちんとした学習を行って実力をつけることが必須です。さらに、受験テクニックをつけておくことも必要です。出題の意図を把握して苦手な分野の確認をし、意味をよく理解してください。

テキスト⇒問題集⇒模擬試験とステップを踏んできたあなたが見たこともない問題は、他の受験生も同様です。120分という時間配分をうまく使って、その問題は最後に回せばよいのです。以上記してきた「問題作成の意図」と「合格のコツ」を把握しておくことで、見たこともない問題やわかりにくい問題にも落ち着いて対応できます。

この記事を読まれたあなたが日商簿記3級試験受験を決意し、合格を勝ち取られることを私(管理人)は切望しております。

(参考)日商簿記検定3級試験過去問の分析

以下、参考に過去問分析の結果を入れておきます。傾向の把握をしておいていただければ、あなたの本試験での点数のアップが期待できます。

「簡単な問題」「平均的問題」「難しい問題」の3パターンの代表例を挙げておきます。それぞれ詳細に対応の仕方を解説していますので一読していただきたいと思います。

ポイントをおさえることで、あなたが受験する際に必ず役立つと確信しております。